学資保険というと必ず名前があがるのがソニー生命の学資保険。

現在、ソニー生命の魅力ポイントは、払込が早く終われば終わるほど返戻金が高くなるということ。特に10歳までに払込が終わっているプランがオトクです。

そこで、なぜソニー生命の学資保険が指示されるのか? 返戻率はどのくらいなのか? デメリットはないのか? について調べてみました!

〈PR〉

ソニー生命の学資保険が指示される理由

学資保険というと、一時期は郵便局(かんぽ生命)学資保険とJAの子ども共済という2トップがずっと君臨していました。

しかし、約25年前くらいでしょうか。ソニー生命のが返戻率の高さが多くの方に指示されてから、口コミで広まり、妊娠中のママさんや小さなお子様の教育資金にと、高返戻率が注目され、加入される方が増えていきました。

ソニー生命学資保険のプラン

現在、ソニー生命の学資保険プランは現在は2つのタイプがあります。

それが「円」または「$」で積み立てるタイプの学資保険となっています。

種類としては、Ⅰ型、Ⅱ型、Ⅲ型とあり、お子さんが進学するタイミングに応じてそれぞれのプランを選ぶことができます。

しかし、現在、高配当で受け取るためには短期間で集中して掛けるタイプの学資保険が主流となっており、ソニー生命Ⅲ型も同じです。

円で積み立てるタイプ

10年払い込みで105.5〜106.3%です。

これが18年払い込みになると102.6〜103.4%にまで下がってしまうのです。

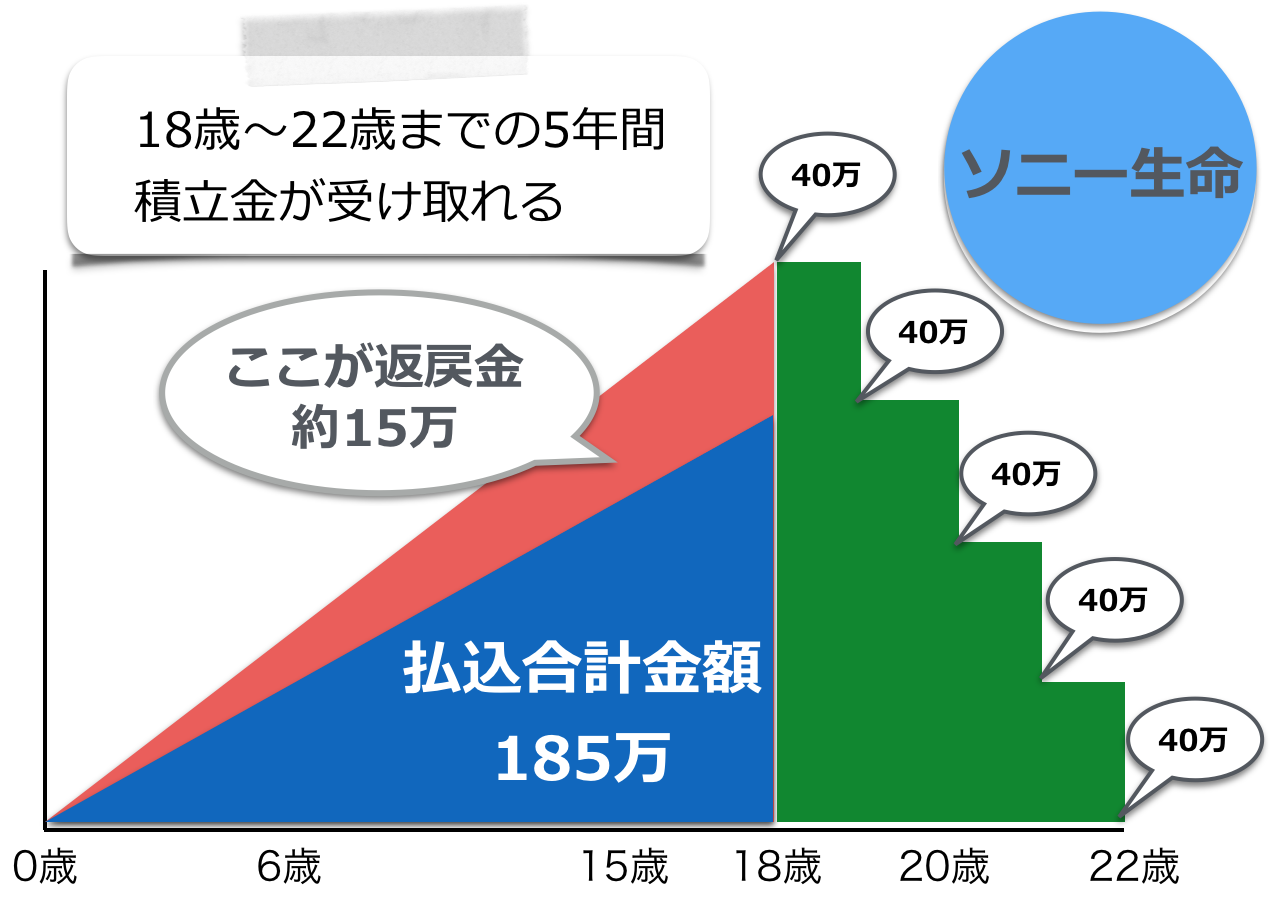

ソニー生命の学資保険ですが、Ⅲ型ですと18歳〜22歳までの5年間に進学学資金と満期金を1/5ずつ受け取りすることになっています。

こちらの例は200万円のプランとなっており、18歳〜21歳までの4回は進学学資金として40万円ずつ、22歳のときには満期金40万円を受け取りできます。

また進学学資金と満期金は、受け取らず満期の最後まで積立をしておくことができるため、そのままにしておいて必要な年齢になってから受け取るということもできます。

ちなみに、国立大学の学費は年間57万円程度なので、300万の学資保険に加入すると足りる計算になります。

ソニー生命学資保険では、一応、満期金200万円というプランをオススメしてきますが、月々の保険料を抑えたいということであれば、減額して150万円にすることもできますし、300万円に増やすこともできます。

ソニー生命学資保険ですが、2016年に人気となったのが月々3,000円で満期金75万円を受け取るというもの。その後、契約者様の要望に答えることができるプランとして、自分で満期金を選ぶプランや掛け金を設定できるプランも徐々に人気を集めています。安い掛け金でしっかりと満期金を受け取れるというありがたいプランはソニー生命ならではのものでしょう。

〈PR〉

ソニー生命学資保険の返戻率

ソニー生命ですが、払込年齢の指定がいくつかあります。

-

- 10歳払込終了 → 返戻率105.5%〜106.3%

- 18歳払込終了 → 返戻率102.6%〜103.4%

↑こちらは円で掛けた時の返戻率です。

払込が短ければ返戻率が高くなるので、0歳加入時はできるだけ短い期間で払込を完了します。

※ドル建ての場合、米ドルのレートで計算されるため、毎月の保険料は外貨の影響を受けますので、加入の際は注意してください。

ソニー生命学資保険のメリット

ソニー生命のメリットですが、やはり高返戻率というもの。人気のⅢ型で0歳加入で10年払込であれば102.6〜106.3%なんです。利回りに直すと0.23%くらいなんです。

今、定期預金で預けてももらえる利息って0.1%以下なので貯蓄する意味ではメリットが高いということです。

そして、何よりもライフプランナーが家計を見てくれて無理のない掛け金を設定してくれるということも素晴らしいと思います。このライフプランナーとの面談がデメリットと感じる方もいるようですが、実は長い期間に払い続けるものだからこそ、お客様に損をさせたくないという思いが込められています。

ソニー生命学資保険加入のデメリット

ソニー生命の学資保険ですが、ここまで見ていてもデメリットがあまり見つからない気がします。

しかし、この新たに追加された学資保険のプランでドル建てが登場しました。

そもそも外貨は変動します。加入時のレートでずっと払い込みできるのであればいいのですが、ドル建て保険というのは、レートが変わるのです。

仮に、200万円で米ドルで加入して月払い258.18米ドルだったとします。加入した年は1ドル=100円であれば掛け金は25,818円の支払いですが、これが1ドル120円になったときには30,981円となります。

差額は…5,163円となります。これはデメリットと考えてもいいと思います。

もう一つは、掛け金のことです。

我が家が昔そうだったのですが、ソニー生命には全期前納というプランがありません。

一時払いしかできないというのはデメリットです。全部の保険料を支払うという部分は同じなのですが、年末調整や確定申告で控除されないことに加えて、親が万が一の時の保障部分が違ってきます。

-

-

前納と一時払いの違いとは?【学資保険の基本】

学資保険を検討されている方にとって、掛金の払込方法の選択をするときに、出てくる言葉がわかりにくいってことありますよね? 「前納ができない」とか「一時払いしかできない」ということを聞くと思いますが、そも ...

保障部分もしっかりと活かしたいなら、年払いまたは月払いでするしかありません。

そして支払い方法の中に、クレジットカードという支払い方法はありません。そう、クレカによる払込はできません。

他の保険会社の学資保険はクレジットカードが使えて、なおかつポイントも貯まるのですが、直接、口座引き落としとなります。

ソニー生命という大きな会社なのに支払い方法にクレジットカードがないって、とてもデメリットである気がします。クレカ支払いがで貯まるポイントを考えると少し残念な気もします。

もう一つ、私が見つけたデメリットはプランによって返戻率が違うということ。

これはどこの保険会社も同じではあるんですが、ソニー生命の場合、圧倒的にⅢ型が高配当なんです。

しかし大学に進学するときにお金を一括で受け取るタイプの学資保険はⅡ型になっており、101.4〜104.0%にしかなりません。これだけ差があると、Ⅲ型加入で107%くらいをもらったほうがオトクなのです。

ところが、Ⅲ型の学資保険の場合、仮に200万円の満期で加入した場合、18歳〜22歳まで5回に分けて保険金が支払われることで、入学前のとてもかかるお金は別途準備をしなけばなりません。

-

-

大学進学にかかるお金をすべてまとめてみた!

我が家は、子どもが3人います。そのうちの2人が大学生になりました。県外の国公立大学に1人、県内の私立大学に1人通っています。 そんな大学に通っている子どもがいるからわかる!大学進学にかかるお金について ...

大学進学は意外とお金が消えていきます。入学前でも予備校、滑り止め私立受験費用、受験のための宿泊費など100万円くらいは消えていきます。そういう準備をしておくことも考慮して、学資保険の加入をしてくださいね。

口コミでソニー生命の学資保険がいいと言われていても、当然ですが上記に書いたようなデメリットもあるということも知っておきましょう。

〈PR〉

「ソニー生命の学資保険」相談はこちら

ソニー生命の場合、国家資格を持っているFP資格保持&ライフプランナーというW資格を持っている方が、面談してくれます。

ライフプランナーが面談することで、家計管理の部分も相談ができますので利用を検討されてみてください。