郵政民営化になってからというもの、かんぽ生命の学資保険「はじめのかんぽ」に加入したいという方がどんどん減っていることをご存知でしょうか!?

実は、かんぽ生命になってからというもの、返戻金がどんどん下がり、以前のような学資保険の内容とは大きく違ってきています。

そこで、気になるかんぽ生命の「はじめのかんぽ(学資保険)」についてまとめておきます。

スポンサーリンク

学資保険=郵便局ではなくなった

郵政民営化にともない、郵便局は生命保険部門はかんぽ生命保険株式会社という名前になりました。

民営化して約10年になりますが…保険部門のかんぽ生命株式会社の学資保険は段々と質が下がり、満期の時に受け取る返戻金が下がってきております。

こちらでは掛金が見えないので、シュミレーションで計算してみました。

契約者がお父様で32歳で計算、0歳のお子様の加入で計算してみたら、なんと掛け金総額406万円なのに、受取額390万円となっています。

返戻率で計算すると96.05%となります。

12歳払込完了という短期間で掛けてもこれだけ低い返戻率で加入するというのはかなりのリスクとなります。

小学校入学時、中学校入学時、高校入学時に祝い金が受け取れるタイプのシュミレーションではありますが、返戻率が100%以下ということになると加入するメリットは一切ありません。

-

-

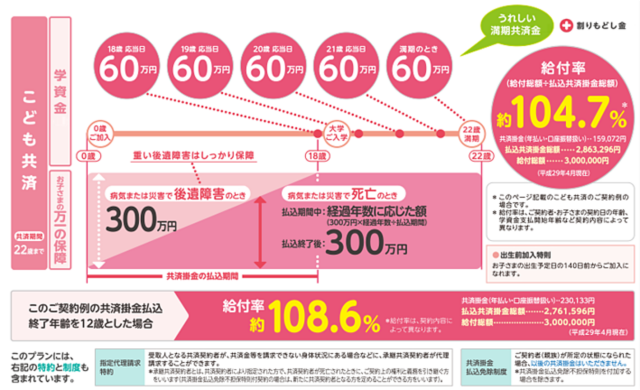

JAの学資保険(こども共済)のデメリットはコレだった!

学資保険を検討するときに、返戻率の高さで比較されるのがJAのこども共済(農協学資保険)です。一般的に学資保険という呼び名ですが、JAの場合はこども共済というのが正式名称となります。 そこで、JAの学資 ...

-

-

ソニー生命の学資保険のデメリットはコレだった!

学資保険というと必ず名前があがるのがソニー生命の学資保険。 現在、ソニー生命の魅力ポイントは、払込が早く終われば終わるほど返戻金が高くなるということ。特に10歳までに払込が終わっているプランがオトクで ...

他の保険会社さんの学資保険と比較するとかなり損する内容になってしまっています。

もし、私が今加入するとなれば、間違いなく選ばないのはかんぽ生命学資保険です。

2口目で加入する、2人目で加入するとなれば、JA学資応援隊またはソニー生命学資保険のどちらかにするでしょう。特約を付けなくても返戻率が100%を下回る学資保険に加入するメリットは一切ありません。

↑学資保険を決める時に、自分だけで決めきれないという場合に役立つのが保険の無料相談です。損しない加入のコツを教えてくれるFPさんと面談をしてからでも遅くはありませんよ!

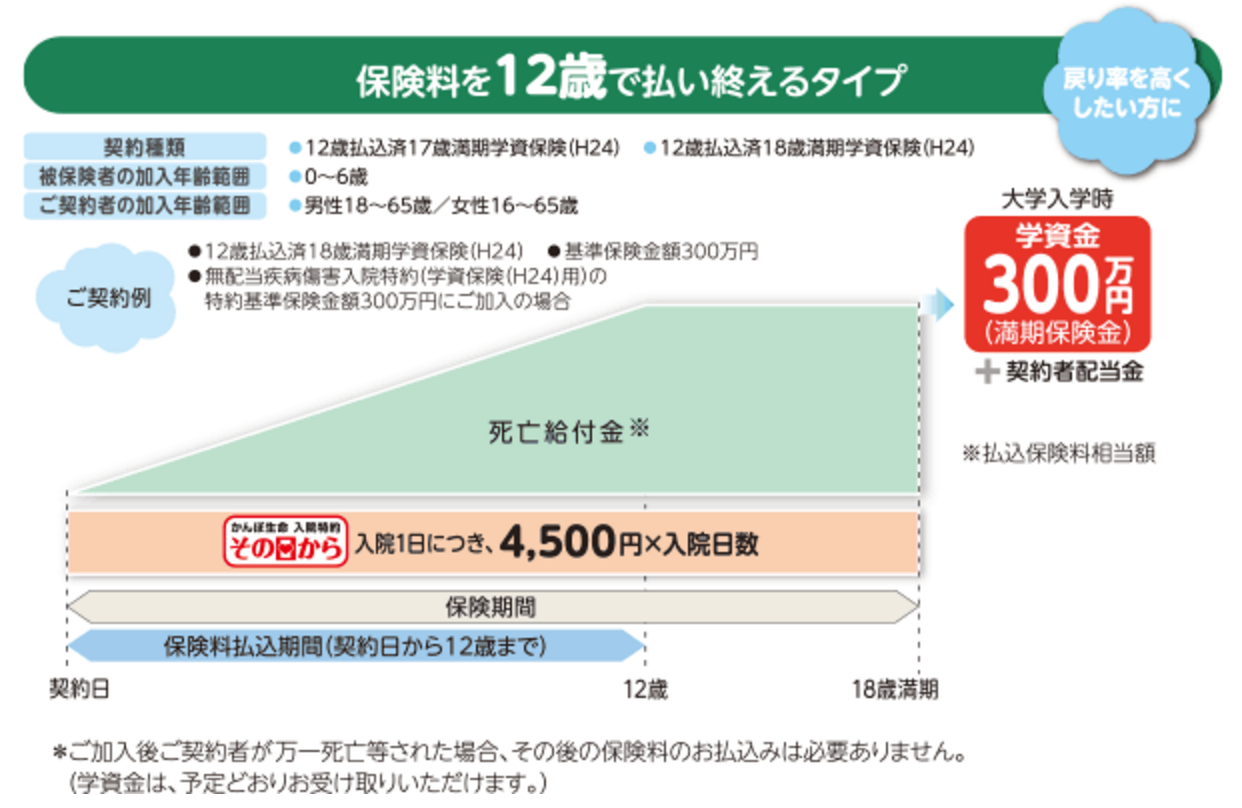

かんぽ生命学資保険の返戻率は?

気になるのは、かんぽ生命のはじめのかんぽの返戻率がどのくらいかってことですよね?

かんぽ生命って、実は、契約者と被保険者の性別によって返戻率が変わります。今回の返戻率は、大学入学時から毎年学資金を受け取るタイプのもので見てみます。

32歳男性が契約者の場合

- 18歳払込…95.23%

- 12歳払込…95.05%

32歳女性が契約者の場合

- 18歳払込完了…95.54%

- 12歳払込完了…96.29%

かんぽ生命学資保険のデメリット

今、かんぽ生命のことを見ていただいてわかるように…返戻率が決して高いとは言えない保険内容です。

特に、一番お金がかかる大学入学時にまとまってお金を受け取りたいというときの返戻率が95.0%前後(18歳払込完了)しかありません。12歳払込完了というのがあって当然ですが支払う保険料も高くなります。

もし、返戻率だけでみるのであれば、他の学資保険を検討したほうがいいと言えます。

しかし、やはり知名度が高いので子どものために郵便局の学資保険に加入しようかな〜という方はいると思います。

返戻率が低いだけじゃなく、2016年8月2日より現役世代の保険料が約4%ほどアップすることが決まっています。今まで月額10,000円だった人は、10,400円にあがるんです。

当然ですが、予定利率が1.5%から1.0%に引き下げられることになりますので、ますますかんぽ生命「はじめのかんぽ」に加入するメリットは薄れたと言ってもいいでしょう!

もし入るということなら、1回他の学資保険の設計書を取り寄せることをやってみてください。

はじめのかんぽで最もオトクなプランは、12歳払込完了の学資金準備プランというものです。これならば111%以上になりますので、他の学資保険と比較しても間違いありません。

一旦、他の保険会社さんのプランと見比べてみて、納得した上で加入をするのがいいでしょう!