日本の経済状況が悪化していることで、日銀がマイナス金利を発表したのが今から半年前の2月ことでした。

その煽りを受けて、貯蓄型と言われている養老保険、学資保険はどんどん掛け金がアップし、予定利率が引き下げられます。

そこで、今加入するなら…という条件を元にして、ファイナンシャルプランナーさんのアドバイスを元に入るべき学資保険についてランキングしてみます!

〈PR〉

2018年に加入すべき学資保険ランキング

学資保険というのは、最低でも10年、長くて18年間はずっと掛け金を払込しなければ受け取れないものです。

しかし、長期運用して100%以上は確実に戻ってくる学資保険を選ぶことがとても重要になりますので、返戻率が低いところは避けるべきなんですね。

現在、返戻率100%を超えるものは最低条件であり、全期前納しても110%を超える学資保険はほぼありません。それくらいマイナス金利の影響をもろに受けているのが学資保険なのです。

2018年、今年も4月あたりになると返戻率が下がることが予想されますので、加入するなら3月までにしておきましょう。今、入るなら…285万円くらいの払込をして満期300万円が確実に受け取れるという最低な条件を探すのがコツになります。

ただ、中には学資保険が満期になることを見込んで進学費用を算出しようとしている方もいますよね?そういう方は、確実に高校3年の10月くらいに満期が来るように契約をしておきます。

今入るならオススメな学資保険

それでは…300万円の満期金を受け取るという条件で、今、私が入るならという前提でランキングにします。

それで…今回は、先日お会いした「保険のビュッフェ」の担当の方に5回以上面談していただき、その結果も考慮しての加入すべき学資保険ランキングになります。

-

-

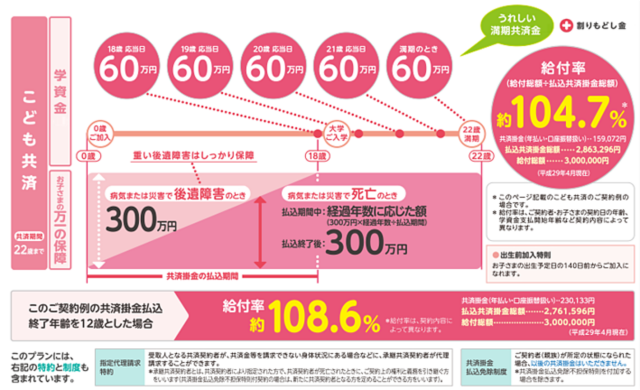

JAの学資保険(こども共済)のデメリットはコレだった!

学資保険を検討するときに、返戻率の高さで比較されるのがJAのこども共済(農協学資保険)です。一般的に学資保険という呼び名ですが、JAの場合はこども共済というのが正式名称となります。 そこで、JAの学資 ...

- 【契約者】夫名義

- 【満期金】300万円

- 【払込】年払い

- 【払込終了】満12歳

- 【返戻率】108.6%

やはり、総合的に見て、強い!と思いました。

パパの年齢が30歳で、満期金300万円受取で12歳までに払込完了にすると276万円となります。60万円を5回受け取れるプランで、国公立大学の学費が賄えます。

ファイナンシャルプランナーも本音を言うならば…自分は扱えないけれど、この学資保険は加入しておくべきと言っておられました。何よりも、FPさんの間では人気が最も高い学資保険の一つだと言っておられました。

-

-

ソニー生命の学資保険のデメリットはコレだった!

学資保険というと必ず名前があがるのがソニー生命の学資保険。 現在、ソニー生命の魅力ポイントは、払込が早く終われば終わるほど返戻金が高くなるということ。特に10歳までに払込が終わっているプランがオトクで ...

- 【契約者】妻名義

- 【満期金】200万円

- 【払込】年払い

- 【払込終了】満10歳

- 【返戻率】108.0%

ソニー生命の10歳払込終了プランです。

こちらは奥さん名義で掛けるといいです。何故かと言うと短期間の払込となるので男性よりも女性の方が掛け金が安くなるからです。

総払込金額185万円くらいで200万円の受取になります。ただし、途中で祝金として受け取ることになる学資保険になりますので、必要ないというときは受け取らずに、そのまま据え置きしておきソニー生命で運用してもらうのがいいです。

この2つの学資保険を夫婦それぞれの名義で掛けるのがいいでしょう。

万が一のときは、年払いしておくことで、保険料の払込が免除になります。それが一番大きな学資保険のメリットでもあります。

FPさんからのオススメ加入

私がお会いしたファイナンシャルプランナーは、100万円の満期金で3箇所に掛けるべきと言っていましたね。

-

-

保険のビュッフェで学資保険の無料相談をしてみた!

3人目の子どもが生まれた時に、やはり将来の教育費をどうすべきかと悩みました。 我が家の年収は一般的には低所得と言われる層となっており、高所得のご家庭とは違い、そう多くの学資保険の掛金を算出することがで ...

仮に…学資保険2口、低解約返戻金型終身保険100万円という感じがベストだそうです。

学資保険ランキング

※2018年2月現在の返戻率になります。

1位 JA学資応援隊

- 年払い12歳払込完了 108.6%

- 配当金あり

2位 ソニー生命学資保険Ⅲ型

- 年払い 10年払込完了 108.0%

- 配当金なし

3位 明治安田生命つみたて学資

- 年払い 10歳払込完了 106.0%以上

- 配当金なし

↑こちらから明治安田生命つみたて学資の資料請求をすることができます。

私に3箇所の学資保険をオススメしてくれたFPさんが言っていたのは…

学資保険を取り扱う会社ごとに特徴があり、受け取りする時期、配当金があるかないかなどが違ってます。

ソニー生命Ⅲ型って、返戻率が高いことがウリで、そのかわり無配当です。でも、配当も含めてということを考慮するならJA共済や他の保険会社のもので100万円の3口を掛けるほうがいいとのことでした。

最近は、ファイナンシャルプランナーさんが販売できないタイプの保険がふえてきているとのこと。

アフラックのWAYSは返戻率がとても良い貯蓄型の保険なのですが、これに限っては、FPさんからは加入できず、一部のアフラック代理店からの加入しかできないようです。

色々な掛け方があるので、できれば実際にお金のプロであるファイナンシャルプランナーさんに相談をしてみるといいですね。

来店型保険相談というものが増えてきており、こちらの【LIFULL保険相談】は【保険のビュッフェ】では解決しないようなことも相談できます。

学資保険に関しては、ご夫婦で保険ショップに行ってみて、将来必要になるであろうお子様の学費の相談をしてみるのはいいきっかけになると思います。

ファイナンシャルプランナーは確かにお金の専門家です。しかし、あくまでもFPさんも人間ですから、自分との相性ってものもあります。もし、来店するタイプのところで、勧誘がしつこい方ですと嫌になりますよね?

そこで、1ヶ所だけ相談して決めるということをしないほうがいいです。情報が偏ってしまって失敗する元です。そのため来店する保険相談と、面談する訪問タイプを上手に活用するのがいい保険を見つける最短のコツになります。