子どもができた…とわかると、やはり将来的な備えとして教育資金を貯めておきたいわけです。

何よりも子どもが成人するまでに約1,500万〜2,000万ものお金がかかると言われてます。その中で最もかかるのが大学進学でしょうか。

そこで、大学の学費を少しでも貯めるために、児童手当をそのまま学資保険で運用する方法、年払いの掛け金の算出方法の裏ワザを紹介します!

スポンサーリンク

学資保険は入るべきか?

学資保険ですが、入るべきとよく保険相談員の方は言っていますよね。

しかし、本当に掛けた分以上に貰えるのか?という部分、掛けた金額よりも多く戻ってくる返戻率というものをしっかりと見てから加入の検討をします。

現在、多くの学資保険では元本割れしているものが増えてきており、ちょっと前なら学資保険=かんぽ生命という時代がありましたが、現在は郵便局の学資保険は返戻率が100%以下になっています。また、有名な学資保険でも余計な医療保障をつけることで元本割れするものもあります。

2019年6月時点では、高いところで108%程度、一括支払いしても110%くらいしか受け取れません。これ以上ないほどの低金利時代によって学資保険でさえ貯蓄性が失われてきています。

そして、保険という特性上、18年間掛けている間に元本割れを起こす可能性があるかもしれないというリスクも含んでいます。

今から20年ほど前に加入していた学資保険。当時でも低金利と言われていたわけですが、当時の返戻率が130%くらいでした。その時は、配当金の利率がまだ高い状態で運用されていたため、18年後になっても元本割れはしないと言われていました。

マイナス金利が導入されたことで、保険会社が掛金を値上げしてくることとも考えられます。となると…景気が悪いいまだからこそ、損をしない保険に入るためにも、じっくりと検討してからでも遅くないと思えるわけです。

ただし、貯金が500万円以上手元にあり、半分は保険に回しても今後の生活は問題ない!というときであれば、満期金300万円の学資保険の加入で前納で支払うのはアリだと思っています。

しかし、現在の経済状況を考えた時、とりあえず使わずに子供のために貯めた預貯金が1,000万円以上であれば全期前納をすればいいでしょうが、それよりも節税効果を得るなら年払いで加入するのがお得な方法と言えるでしょう。

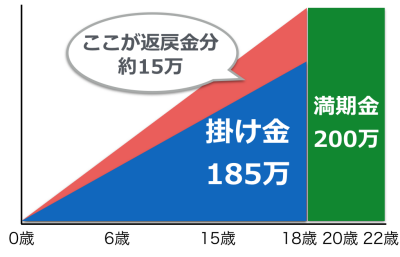

学資保険ですが、満期金200万を受け取るプランで18歳までの払込合計掛金185万円くらいで105%〜108%くらいの返戻率となります。これ以下のものには加入しないようにしましょう。

保険というのは、保険会社が掛金を運用してその配当金が分配されることで返戻金という形になりプラスされます。つまり、185万円掛けて、15万円が利息という形になるということ。それが合わさって満期金200万になるのが学資保険というものです。

そのため、学資保険を選ぶときは、返戻率の高いもので、110%以上の返戻率があるものを選ぶのがコツというわけです。

学資保険の多くは、保障部分をオプションで付けられるタイプになっています。しかし、あくまでも学資保険を将来の進学資金(教育費目的)として積立するのであれば、保障部分のオプション加入は避けるべきです。もし、どうしても子どもの医療保障をということであれば、入院保険には多数の掛け捨てがあります。ぜひそちらを利用しましょう。コープ共済や県民共済ならお子様の入院保険が安く加入できます。

児童手当を学資保険に回す!

お子さんが生まれると必ず貰える児童手当。

学資保険に入ろうというお気持ちがあるのであれば、私は児童手当を学資保険の掛け金に回して欲しいと思っています。

3歳まで15,000円、3歳〜中学校卒業まで10,000円が支給されます。概算で子ども1人あたり190万円くらいの児童手当が必ず貰える計算になります。

ということは…200万満期の学資保険を掛けるだけの金額を国から支給されているのと同じなのです。

仮に銀行の定期預金に児童手当支給額190万円を18年間預けたとします。現在の定期預金の金利が3年預けて0.3%だったとします。3年間で5,700円しか利息が付きません。18年間定期をしていても…今のままの金利が継続するなら、利息は…34,500円にしか増えないのです。

つまり、確実に増やすなら学資保険はアリというわけです。

また4ヶ月に1回の児童手当の支給になりますので、保険料を月払いで…という考えもわかりますが、返戻金を考えると年払いが断然オトクです。

年払いで申し込みしておくと月払いよりも確実に多くの返戻金が戻ってくるので、総額の掛け金払込は185万くらいなのに、満期金200万円以上が受け取りできます。

学資保険の年払い分を算出する方法

学資保険がいいのはよくわかった!

でも、年払いってなると、ボーナスが見込めないご家庭には、やはり1回目の払込がキツイな〜ということが一番の気になる部分。

でも、1回目の払込をしっかりと算出できるやり方があります。

出産すると出産一時金が受け取りできますよね?42万円もらえるのでできるだけ安い産院で出産をします。そして、親戚などから出産祝いを貰えます。内祝いをお返ししても5万とかは残ります。出産一時金の残りとお祝いのお金を合算すると、少なくても10〜12万円くらいは手元に残るはずです。

足りない分は児童手当で補填する形をとると…1回目の年払いの学費保険の費用が算出できます。2年目以降は確実に児童手当を使わずに貯金しておき、掛け金に回しましょう!