アフラックといえば、嵐の櫻井翔くんがずっとメインで出ており、色々なタレントさんたちが実体験で語るがん保険のCMが印象的ですよね。

しかし、アフラックには、掛け捨ての保険だけじゃなく、ちゃんとした保険もあります。その中で、学資保険もあります。それが「夢見る子どもの学資保険」というもの。

気になるのが、デメリットが多いんじゃないかな〜って思ったんです。そこで、自分なりのアフラックの学資保険のデメリット、返戻率などを調べてみました。

スポンサーリンク

アフラックの学資保険とは?

アメリカンファミリーというのが正式な会社名で、アフラックってのは商標になります。その中にある学資保険「夢みるこどもの学資保険」というものです。

こちらのパンフレットの内容を見る限り、お得感となる部分が感じられないです。

しかし、払込終了が17歳と18歳という2パターンありますので、その部分で17歳を選ぶと返戻率も105%以上になります。

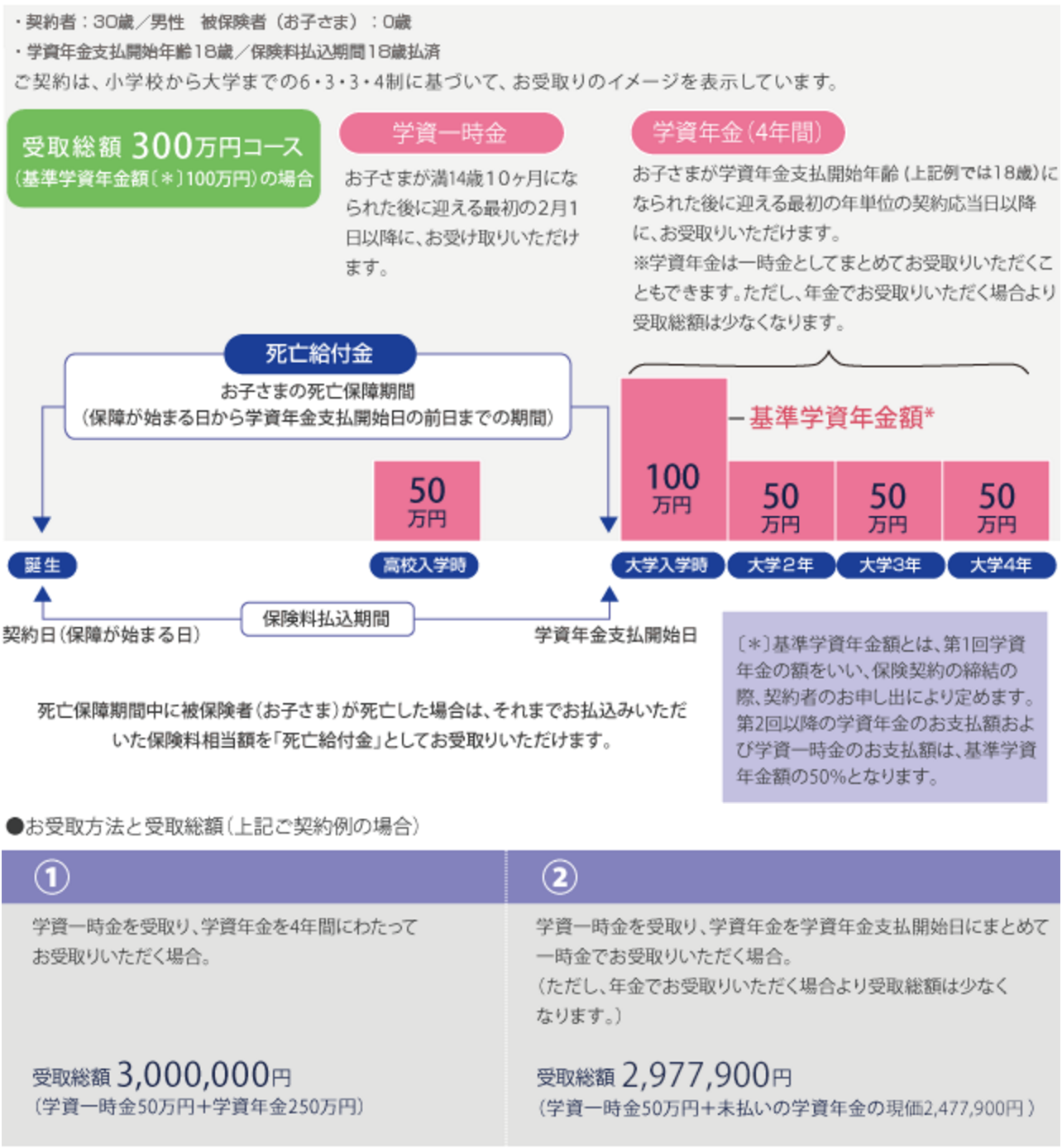

アフラックの夢みるこどもの学資保険というのは、高校入学時に学資金を受取できるタイプとなっているため、返戻率が低めなのです。

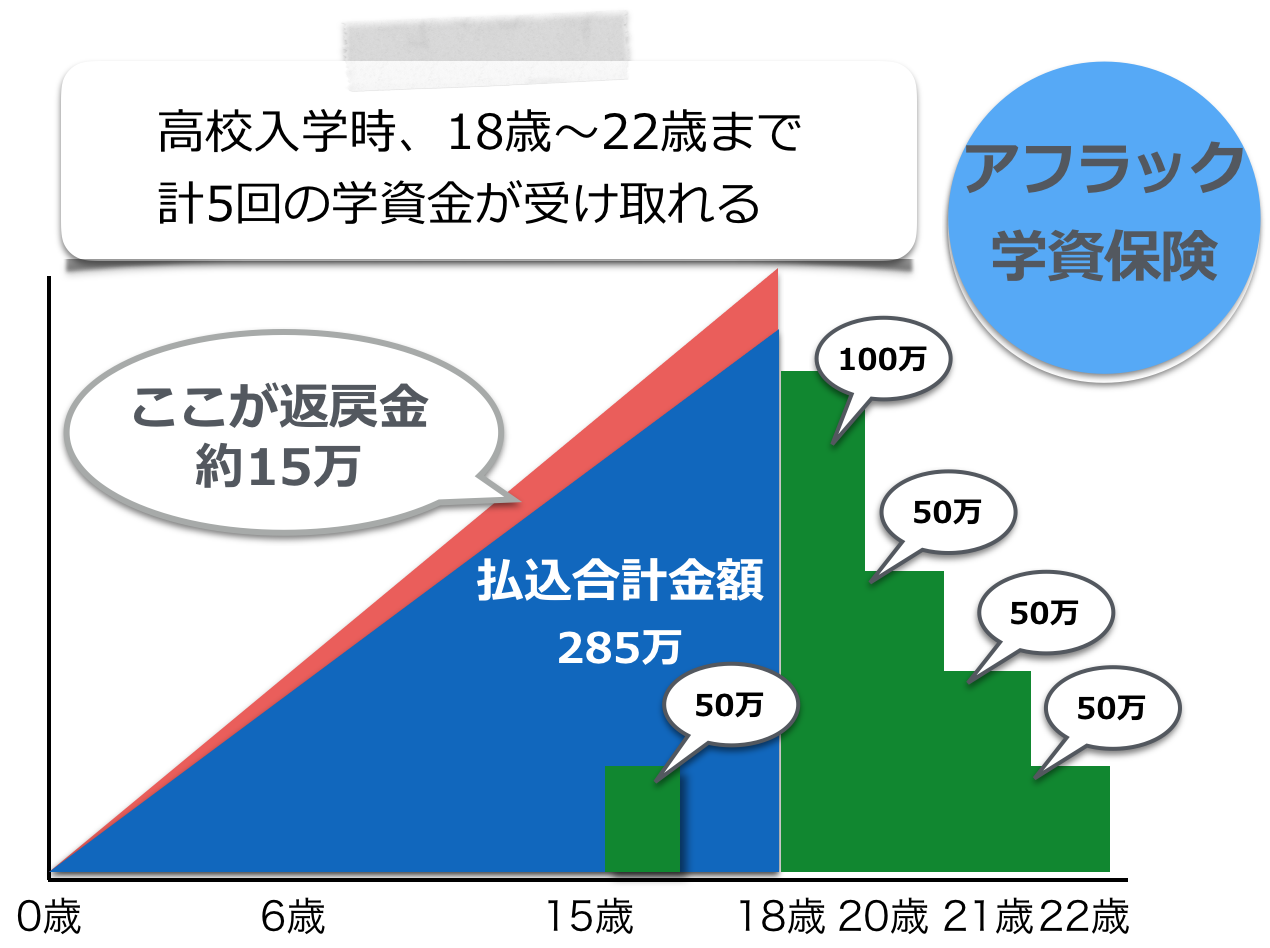

その後、大学入学時に100万円、19歳〜22歳まで50万円ずつというのが基本となります。

学資保険の中には、高校入学時に学資金を請求することができるタイプの保険が増えています。確かに祝金タイプなので貰えるとわかれば受取たいと思いますよね? しかし、この時点でこれがないとダメ!という状況ではないときは、そのままにしておきます。そうすると保険会社が勝手に運用してくれて最終的に貰えるお金が増えることになります。

また、資料請求をすると、10歳までの払込というプランもあることがわかりました。

基本的に、学資保険というのは

短い期間で払い終えたほうが多くのお金を受取できる

ということになりますので、18年間払込するよりは、10年間で払込を完了してしまったほうがより多くの返戻金が付き、最終的に基準よりも少し多くのお金を受け取ることができます。

返戻率はどのくらいなのか?

今回、ネット上でシュミレーションがしにくいこともあり、色々調べました。

すると…

払込終了年齢が、10歳、17歳、18歳という3パターンありました。

実際に返戻率を見てみたら、18歳払込完了で104.8%、10歳払込完了で110.6%となっておりました。

つまり300万円の満期金を受け取るときには、返戻率110%超えとなる10歳払込完了が最もオトクということになります。

271万円の掛金で29万円もの返戻金が付きますので、このプランであれば加入する価値はありますね。

アフラック学資保険加入のデメリット

今回、色々調べてみてわかったことは、

アフラックの学資保険に加入するメリットがあまりないこと

でした。

アフラックだから掛金が安いかもしれない…という勝手な先入観で資料を取り寄せて見たわけですが、大手保険会社よりも掛金が高いな〜という印象もあります。

返戻率だけでみれば、105%という数値は高くないですし、ソニー生命やJA学資保険(こども共済)、ニッセイ学資保険のほうが返戻率だけでみると断然有利です。

何よりも一番重視すべきなのは、毎月の加入するタイミングになります。

保険というのは、本当にしっかりと考えて入るべきです。

子どもが大学に進学をする段階でいくらかかり、その時にしっかりと備えておける状況をしっかりと相談し、今の所得からいくら掛けられるかもしっかりと考えるべきです。

アフラックで返戻率が高いWAYS

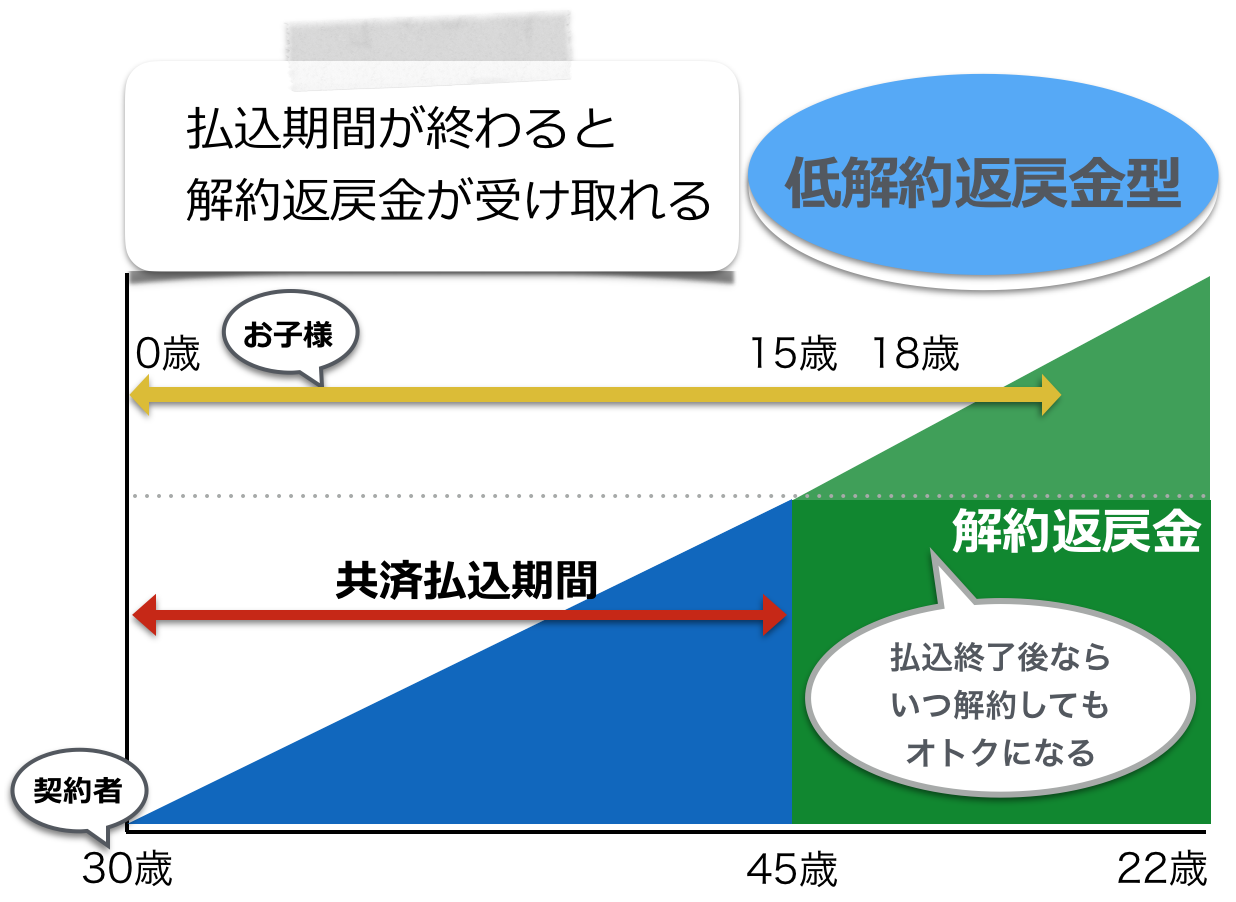

アフラックの中には、学資保険ではないのですが、返戻率が高い商品があります。それが「低解約返戻金型」という終身保険になります。

しかし、あまりにも人気が高くなってしまったためにできたのが「WAYS学資プラン」というものです。

仕組みとしては終身保険なのですが、払込完了を15年としておき、その後返戻率が高くなった段階で解約するというものです。

払込終了時点で105.2%となっています。その3年後になると108.8%になりますので間違いなくオトクですよね。

また契約者が亡くなったときには死亡保障により保険金が降りてくることもメリットではないでしょうか。

しかし、あまりにも売れすぎた?のか、大手のFPさんが紹介できないということになりましたので、申し込みする際は、アフラック公式サイトまたは一部のコープのみの取り扱いになっています。

もし、どの保険で子どもの教育資金を準備するのがいいのかについて役立つのが専門化のFPによる無料相談です。

学資保険がいいのか、低解約返戻金型がいいのかについて詳しく相談できます。

↑こちらの保険相談は、損しない学資保険の加入のコツをしっかりと提案してくれます。