お金が貯められない…という方は私も含めて多いですよね。

年収600万円以上もらっている方は、我が家から見たら凄いな〜半分は貯められるだろうから…と非常に憧れを持ってしまいます。

しかし、年収が高いということで貯められているわけではないようです。そんな家計見直しをする前に…実は見直しする部分がありました!

スポンサーリンク

貯金できない体質から抜け出す

そもそも、年収が高いから必ずしもお金持ちとは限らないみたいです…貯金できない体質というのがあるみたいです。

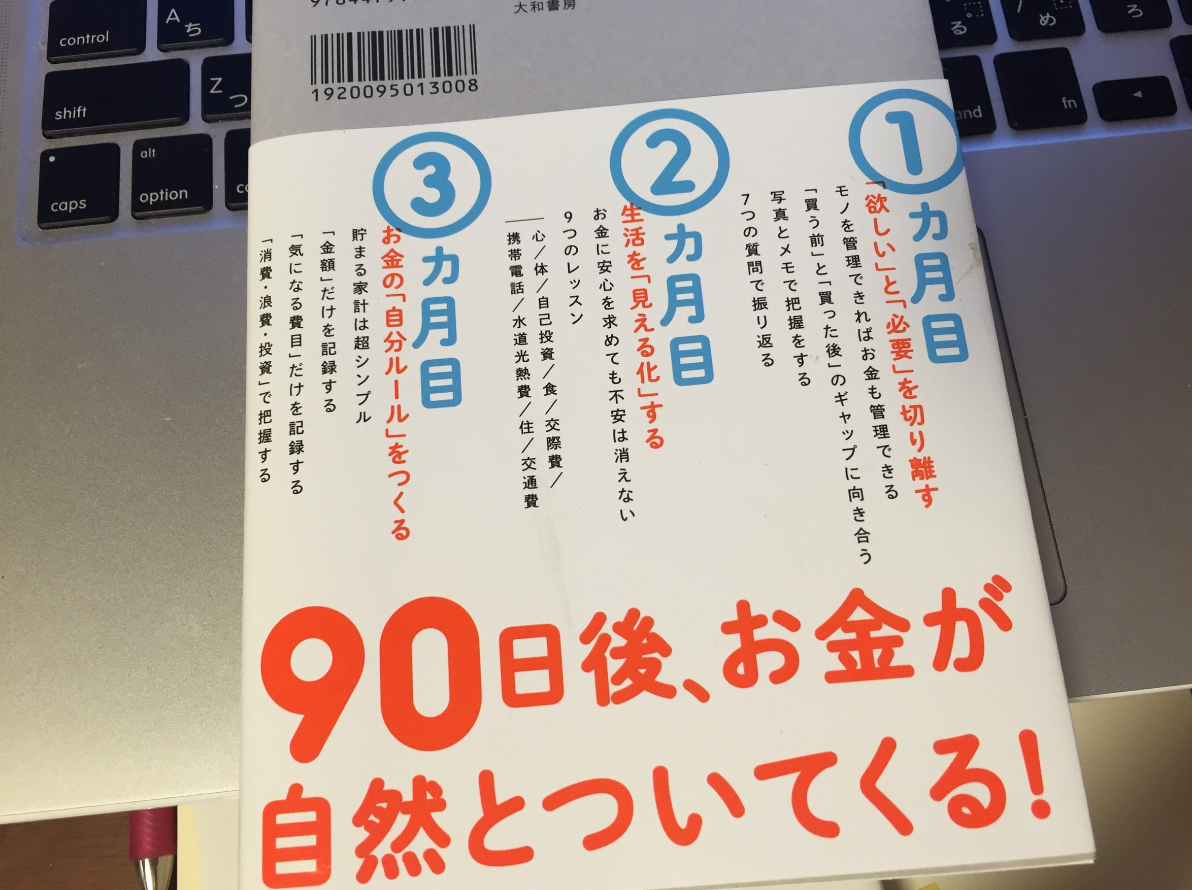

それを教えてくれたのが横山光昭さんの書かれた「貯められる人は、超シンプル」という最新の本です。

こちらの本ですが、基本的に過去の横山光昭さんの書籍がまとまっている形なのかもしれません。

背表紙の部分には…

「90日後、お金が自然とついてくる!」

と書かれてあり、1ヶ月目、2ヶ月目、3ヶ月目という順番で貯める体質になることが書かれています。

私がこの本をまず読んで感じたのは、年収ではなく、お金の使い方にあるんだと思いました。

自分が普段、何気なく買っている色々なモノ…

これをお金なんだと把握することから始めるのがこの本の中身です。

そこで、始めたのが断捨離なんです。

メルカリで、家の中のごちゃごちゃをなくすことからはじめようというのが趣旨なんですね。

そこで、要らないもの、使っていないものをすべてお金に変えるということをメルカリを使ってやってみたというわけです。

家の中にあるものを見てみる

まず、この本の中に書かれているのが、自分の持っているものを見ること。

特に、なんとなく買ってしまったものってあると思うんです。私ならば、バッグなんかはそれに当てはまります。

トートバッグ3個って要らないはずなんですが…なぜか買い物に行くとかばんに目がいき、欲しくなってしまいます。

極めつけは、旅行に持っていくキャリーバッグ。大きいサイズのもの1個と機内用1個あれば間に合うのに…機内用キャリーバッグは3個あります。

こういうものは、お金がモノとして姿を変えたものであり、使っていないなんてもったいないと思わねばなりません。

そういう部分からまず見直ししていくということをやっていきます。

いきなり家計を見直しするのではなく、生活全体を見直してからじゃないといけないってことになりますね。

なんか理に適っていると思いますよ、これ。

日本でも必要なお金の教育

日本では、お金についての教育ってやらないですよね?

欧米ではお金に関する初歩的な教育というのがあるそうです。その欧米でのお金教育というのが…モノを買うときに考えさせる方法というもので、

それは必要なの?(Needs?)、それとも欲しいの?(Want?)

これを見ると、大人でもなるほどな〜と思ってしまいますよね?

小さいお子さんがいる方はわかると思いますが…

子どもって一時的になんでも買って〜とおねだりする時期がやってきますよね?しかし、それを親である私たちは…いつか1個だけとか、100円までねという形でしつけしていきますよね?

そして、最終的に

それってどうして必要なの?

という形で子どもに意見を求める形になります。そこで納得する答えを子どもが言えれば、買ってあげるというスタイルが一般的だと思うんです。

でも、これこそ…お金を稼いでくる立場の大人であっても、同じなんじゃないかと考えさせられました。

つまり、これからモノを買うという行動を取る時、

それって今必要なのか? それがなければ生活できないか?

という基準を作って買い物をする癖を付けることが大切。

なんか、自分もこの考え方でこれからは行くべきなんでしょうね。

家計簿を付けるよりも大切なこと

よく、お金を貯めたい!というときに、家計管理の方法として、節約のために家計簿を付けるということが言われています。

でも、本当に家計簿を付けるだけで節約できるのでしょうかね?

私、家計簿をつけているという方のブログを良く見るのですが…

その方たちって一定のルールに従ってお金を貯めています。そのルールを色々見てきて思ったのが、自分なりの家計簿のルールを作るってことだったのです。

私も、結婚当初はしっかりと家計簿をつけていました。しかし、家計簿をしっかりとつけようと思って、市販の家計簿を買ってきて付けるのですが、なぜか2月以降になると続かないということがありました。

つまり、家計簿を付けるという行為に挫折してしまうのです。

そして、今回、私がやっているルールというものを適用したら、きちんと長続きするようになったというわけです。

家計簿の挫折する要因、これは市販の家計簿の複雑な仕分け項目という部分なんですね。

主婦の方であれば、わかると思いますが…スーパーで食品と洗剤などの雑貨を買うことありますよね?

これを食費と日用雑貨に分けないと思っていませんか?

こういう場合は、そもそも分けることが面倒なんで、スーパーで買い物したんであればこのまま全額を食費に計上していいっていうルールを作っておくんですよ。

いちいち、食費と日用雑貨に分けているからめんどくさくなって続かないんですよね。そこに気づくと…家計簿はシンプルになってきます。

更に、基本的に家計簿の記帳は現金管理で行う生活費のみとすれば、もっと簡単になります。

また、我が家のルールとしては、食費、日用品、子どもが買ったものというものだけを1ヶ月10万円で生活するという形にしています。ただし、10万円の管理は5週間分となっています。これもオリジナルルールというわけです。

給料はそもそも口座へ振込されるわけなので、そこから生活費となる現金部分だけを払戻しておき、その生活費だけを家計簿として記帳するんです。

このように家計簿は出来る限りシンプルにするからこそいいわけです。

固定費となる毎月引落される金額の管理は、別のノートでもいいですし、手帳の中に書いておいてもいいですよね。

ひとまず、収入から固定費、貯蓄を除いた金額で生活できればOKとしておくのです。あまりにも複雑なルールを設けて記帳するのではなく、アバウトでもいいから記帳して使ったお金をしっかりと残しておくことが大切というわけですね。

家計簿をつけてある程度経ってから、今度は固定費の見直しに入っていくという感じになります。

つまり、すぐ貯金できるわけではないということになりますね。