世の中には、とっても多くの家計簿が並び、買う側にとってなかなか選びにくいものですよね?

そんな家計簿付けですが、いざ家計簿を付ける!となっていたとき、私自身もとても迷ったことがあります。

それが、それぞれの支出項目の予算。この予算分けを間違うと、赤字が続き、段々と家計簿を付けること自体が嫌になってきます。

そこで、それがそれぞれの支出項目の予算分けをすることについて、個人的な意見で書いてみます。

スポンサーリンク

支出項目の予算分けの落とし穴

この、支出項目の予算分け。

私、何度も何度も失敗をしました。

というのは、家計簿についての特集が主婦系の雑誌などによく特集されていて、予算分けをするということを知っていました。

ところが、予算の範囲内にはなかなか収まらず、毎月のように赤字が続きます。

そこで、予算分けをする際、自分が設定しなおした部分があります。

それが、やりくり費の項目を減らすということ。

例えば…

12/10 ユニクロ 8,000円

という支出があったとします。

この内訳が子供服の新調となった場合、8,000円は今月の家計費から出す

ということをやっていると思います。

でも、今月のやりくり費が80,000円だった場合、占める割り合いが10%になりますので、当然ながら月末になると、食費がカッツカツとなり、最後は赤字に転じる可能性があります。

そこで、私は、金額的に2,000円を超えるような被服費を毎月のやりくり費からは出さず、別に仕分けして貯めている特別費から出すという仕分けに変更したのです。

すると…

毎月の家計簿がとてもすっきりしますから赤字にはなりにくいのです。

固定費も予算化してみる!

また、固定ですが1年後、前年に払った平均支出を割り出しましょう。

- 電気代 11,000円

- ガス代 4,000円

- 水道代 4,000円

- ネット回線 7,000円

- 携帯代 10,000円

- 合計 33,000円

という感じだったとします。

で、実際に口座からの引落の合計が29,000円であったら、そのまま口座に残しておきましょう。

絶対に払戻しないようにします。

この差額の4,000円、1年後に50,000円以上になることあるんです。

我が家は、基本的には百円単位のものはすべて1,000円単位で切り上げして予算化しています。

なので、今月の電気代が9,975円であれば、予算は年間平均の11,000円のままにしておくと、急に増えても問題ないし、減ったときには貯金として貯まっています。

基本的に予算化しているほうが、管理はとても楽ちんなんですよ。

特別費として扱う項目

これはあくまでも我が家の場合です。

我が家は手持ちで持つ現金に名前を付けています。

「T家Bank」といいます。

自分の家のお金を預ける場所という意味で使っています。

基本的に、特別費はT家Bankから出すというルールを設けています。

- 被服費(服代、靴やクリーニングも含む)

- 家族でいく外食の費用

- レジャー費

- 家族のプレゼント代

- お年玉などのお小遣い

- 冠婚葬祭の費用

- 家電の買い替え

- 旦那の飲み代の補填

など

ほぼ、家計費に入れるとキツイな〜というものをここから出すようにしてます。

また、家電など少し大きな支出のときにもこの特別費から出しますので、家計費の負担にはならず、何よりも毎月の集計作業もとても楽ちんです。

まずは1年間の支出の流れを把握

でも、いきなりこのやり方とはなかなかなりません。

私も3年くらい思考錯誤して、色々調べてこの形になりました。

でも、最初の段階でとても大切なのは、1年間のお金の流れを把握することにあります。

いきなり、家計費のコントロールなんてできないし、できなくてもいいのです。

ただ、赤字になる原因をしっかりと自分がわかっていればいいのです。

これ、なぜそう言えるかというと、それぞれのご家庭で支出する項目、金額が全く異なるからです。

我が家の場合は、交際費がかさみます。

少ない年で15万円、多い都市で40万円くらいは冠婚葬祭などの交際費と言われる項目でお金が出ていきます。

また我が家の場合はボーナスが出ない職種ですから、ボーナスなんてものは1円も充てにできません。

そのために出来たのが「T家Bank」なのです。

毎月、一定の費用を手持ちで残しておき、そこから出すというルールを作ってからは、何よりもストレス無く家計簿が付けられています。

食費の予算が守れていない

よく、私も陥っていたのが、予算化しているのになぜか食費が赤字になり、予算が守れないということ。

この食費の予算ですが、もしかして、家計の黄金比率から決めていませんか?

だとすれば、赤字になりやすいのはわかります。

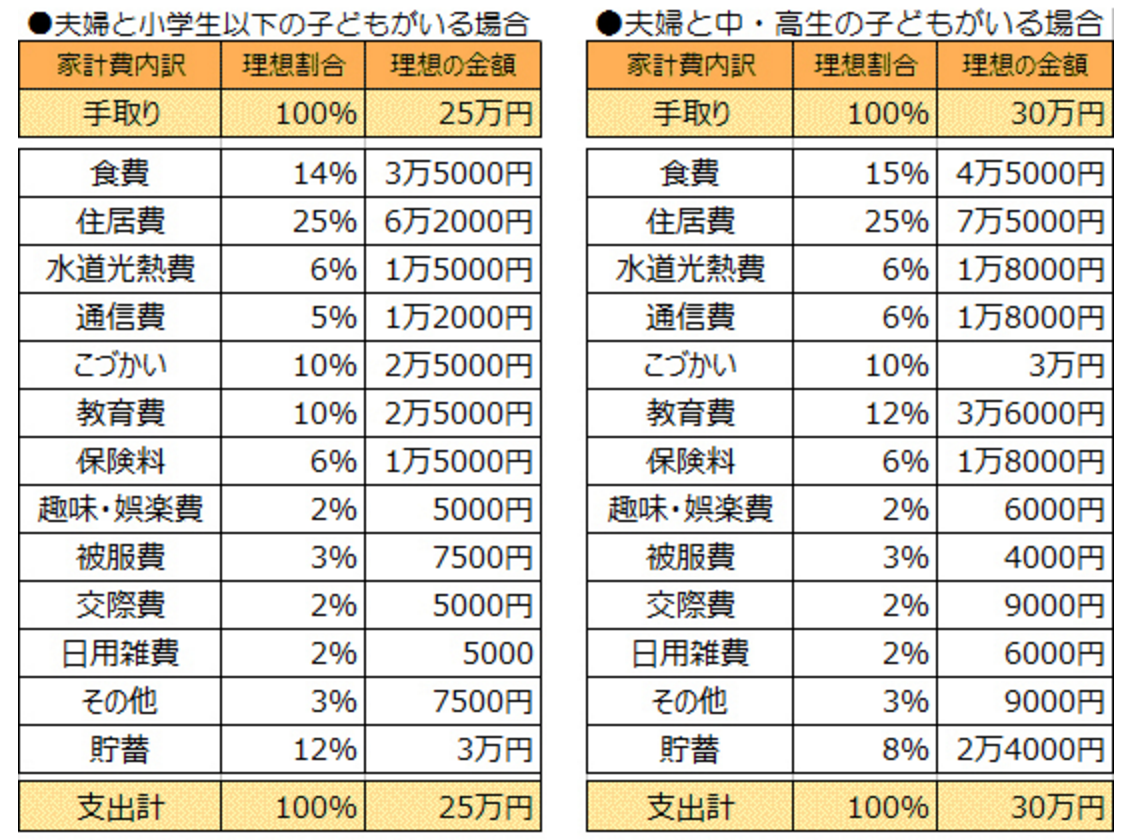

家計の黄金比率…

例えば、我が家は4人で住んでいます。

この家計の黄金比率で見ると…食費は4人で45,000円となっていますよね?

でも、我が家は食費は1人15,000円かかると予想し、60,000円を設定しています。

きっと多く設定しているほうかもしれません。

でも、これ、少なくすると絶対に守れないし、赤字が続くのがわかるのであえて下げません。

つまり、ご家庭により、住んでいる地域によってこの予算金額は違って良いのです。

もし、赤字が続くということなら、一旦、確実に黒字になる金額まで予算をあげてみませんか?

5,000円赤字なら、+5,000円とすれば、何よりもストレスがかかりませんから余計な買い物もしなくなります。

節約し始めるのは、まず予算化したものを守れるようになってからでいいのです。