生命保険の大手といえば、間違いなく日本生命でしょう。

有名な女優さんやタレントさんをテレビCMに起用することができる財力をもっていて、何よりも知名度が半端ないですから安心感が違います。

そのニッセイの学資保険が選ばれている理由、返戻率はどのくらいか、掛ける際のデメリットについてまとめてみたいと思います。

スポンサーリンク

ニッセイ学資保険が選ばれる理由

ニッセイの学資保険ですが、元々消費税がアップする2014年4月から保険料が上がり、それに伴い返戻率も下がりました。

そのため、2014年3月までに加入された方と比較すると少しお得感はなくなったものの、未だに115%以上の高い返戻率を誇ることで人気を集めています。

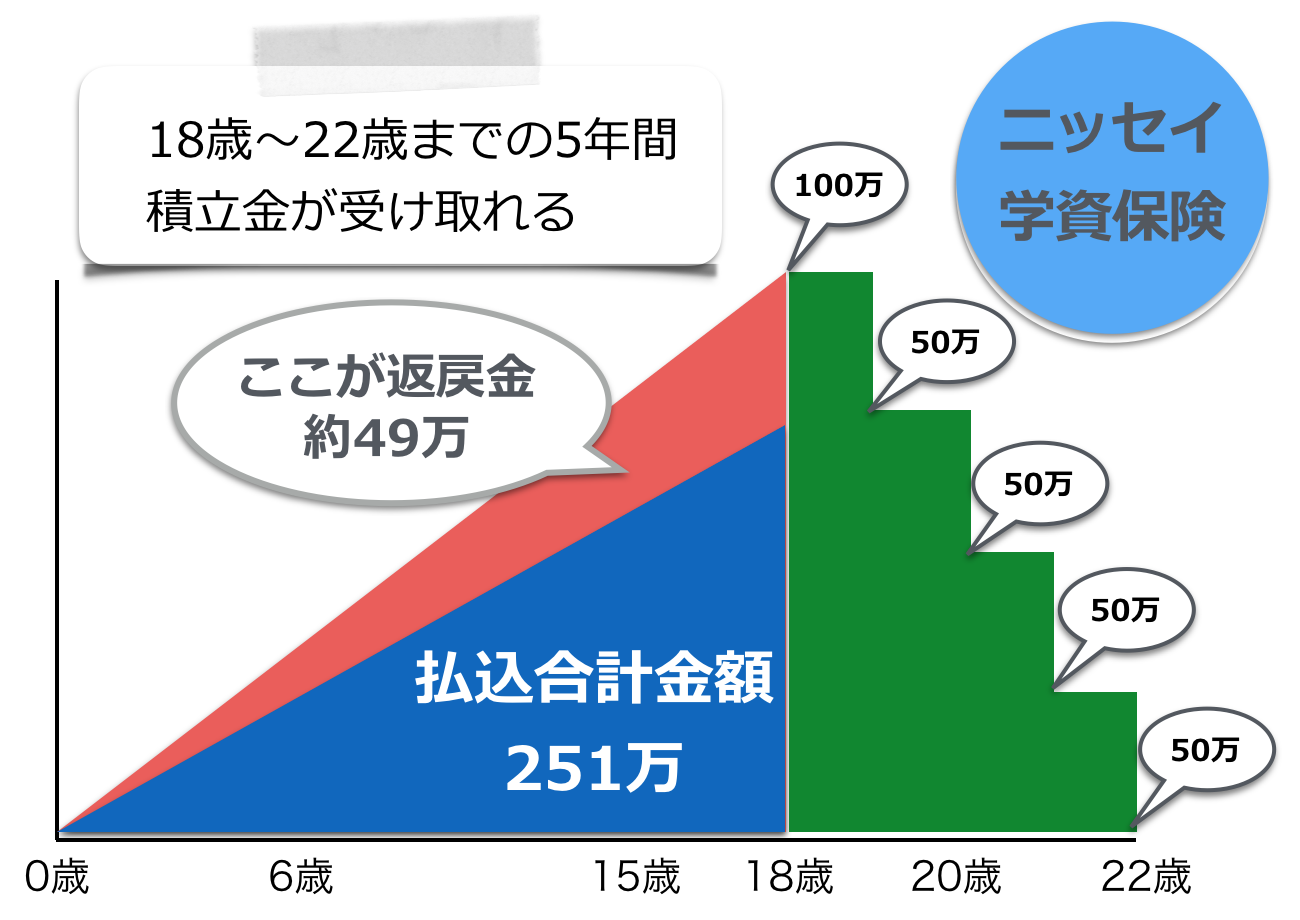

加入できる年齢は、祝金なしで出産予定日140日前から6歳まで、祝い金ありですと出産予定日140日前から2歳までとなっています。

プランとしては、祝金なしと祝い金ありの2つのプランがあり、祝金なしのプランで月払いであっても返戻率が110.0%を超えるので、かなり人気が高い学資保険と言っても間違いじゃないです。

ニッセイ学資保険の内容は?

nissayの学資保険ですが、そもそも払込期間が短期間のものほど返戻率も高くなっています。

一番高い返戻率のものは、祝金なしで5年払込というものです。こちらの年払いであれば返戻率が119.3%にもなりますので、学資保険の中ではトップでしょう。

また10年払い込み完了のプランで年払いでも116.3%となります。

300万円を受け取る祝金なしのプランですと、返戻金が約49万円ほどになります。これはJAこども共済やソニー生命よりも返戻率が高いので、メインの学資保険としての加入は検討すべきだと思います。

ただし、日本生命というのは、金融情勢に大きく左右される保険会社なので、今後、マイナス金利の継続やリーマン・ショック並の金融市場の混乱があると値上げされることもありますので加入するなら早めの検討をしたほうがいいでしょう。

2017年4月に値上げされるかもしれない学資保険

ニッセイ学資保険の返戻率は?

ニッセイの返戻率は下がった…と言われていても、他の学資保険も同様に下げられていますのであまり気にする部分ではないかもしれません。

しかし、一つの目安として返戻率を見ておくことは大切です。

祝金なしのプラン(18歳満期)

- 5年払込完了 → 119.3%

- 10年払込完了 → 116.3%

- 18年払込完了 → 110.7%

祝金なしのプラン(18歳満期)

- 18年払込完了 → 110.7%

祝金ありのプラン(18歳満期)

- 18年払込完了 → 107.7%

祝金ありのプランであっても107.7%もの返戻率は非常に助かります。ニッセイの学資保険ですが18歳満期となり、受け取りは高校3年の7月なので、大学で推薦入試を受けて秋に学資金を払うときには間に合います。

※受け取りは高校2年7月または高校3年7月の2パターンあります。

ニッセイ学資保険のデメリットは?

ニッセイの学資保険ですが、ここまで見る限りあまりデメリットが見つからないです。

ただ、一つだけ気になったのが…5年払いできる人が有利かな〜という点。

5年払込で年払いになれば、返戻率が119.3%です。これが18歳満期までの払込で月払いになると110.0%まで下がるのです。約9.3%も下がるのはかなり痛いのでニッセイの学資保険に加入するなら5年払込で頑張って掛けることがいいでしょう。

あと、あえて言うならば…学資保険加入によって、担当者がつきますので、パパさんの保険やママさんの保険の勧誘があることでしょうか…笑

実は、ニッセイレディをしている友人が言っていたことは

学資保険って、その家族に接する絶好の突破口なんだよね〜

最後には学資保険を転換して他の保険にかけ直してもらうプラン提案するわけよ。まあ、自分なら絶対にやらないけど、そういう形でどんどん契約とっていくのがニッセイのやり方だからね〜

とね。

まあ、聞いていてびっくりはしなかったですが…

下手に勧誘されるのが嫌でニッセイには加入しないという方もいるので、加入したあとには…別の保険の勧誘があると思っておいたほうがいいと思います。

とはいえ、保険の見直しってのは3年とか5年に1回はすべきなので、そういう時には専門家であるFPさんに無料相談をしてみるのもありです。

↑損しないための学資保険加入のコツを教えてもらうことができるのが保険のビュッフェになりますから、ぜひ1回ご相談してみてください。