2017年4月になりマイナス金利の影響で返戻率が下がったJAこども共済。これから学資保険の加入を検討されるときに知っておくべき内容をまとめています。

スポンサーリンク

JAこども共済は、保険機能がついたプランと学資金プランの2つがあります。返戻率が高いのは学資金プランになります。

そこで、当サイトでは学資金プランについて詳細をまとめています。

JAこども共済学資応援隊プランの内容

JAこども共済は、学資保険という名前ではありません。

学資金プランの正式名称は「こども共済学資応援隊」となっています。

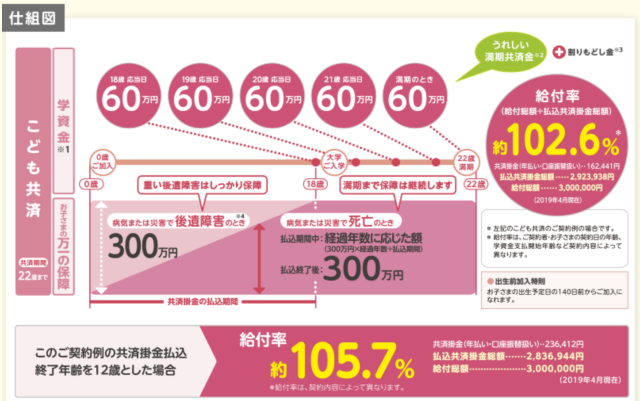

こちらのプランは満期金300万円で受取ができるプランとなっています。

18歳までの払込のプランの場合、返戻率は年払いで102.6%となっています。しかし、これを12歳までの払込プランに変更すると、返戻率は105.7%になります。

そして、JAこども共済のメリットは割戻金がもらえるという点。つまり、満期になったときに300万円の満期金にプラスして割戻金がプラスされて満期金が受取できることなのです。

仮に、払込完了を12年間とし年払いで払込したとします。

年払い236,412円✕12年間=2,836,944円

ここから保険の配当金が0.55%ずつ増えていくとすると、受取する最後の22歳になったときに単純計算で約125,000円が最後の満期金にプラスされて受取となります。

これがJAこども共済の強みなのです。

-

-

JAの学資保険(こども共済)のデメリットはコレだった!

学資保険を検討するときに、返戻率の高さで比較されるのがJAのこども共済(農協学資保険)です。一般的に学資保険という呼び名ですが、JAの場合はこども共済というのが正式名称となります。 そこで、JAの学資 ...

JAこども共済加入のメリット・デメリット

ここからは学資保険加入の際のメリット、デメリットを紹介します。

JAこども共済の払込方法

JAこども共済ですが、払込方法はいくつかあります。

- 現金支払い(集金)

- JAバンク口座引き落とし

- クレジットカード支払い

となっています。

クレジットカードは、JCB、VISA、MASTERなどが使えます。またJAが発行しているクレジットカードを使うことで、ポイントが貯めやすいというメリットもあります。

クレジットカード支払いするなら!

JAこども共済ですが、楽天カード決済をすると楽天で使えるポイントが貯まります。

↑楽天カードは1枚持っておくことでとにかくポイント還元がありがたいので育児中のママは必須のカードです!

JAこども共済加入の必須条件

JAこども共済に加入するためには、お近くにあるJAの組合員にならなくてはいけません。

組合員になるためには、出資金を払込します。出資金ですが、1口3,000円くらいのJAが多く、中には1,000円というJAもあります。(JA毎に異なりますので、JAこども共済資料請求後に確認してみてください)

ちなみに、この出資金ですが年0.3%〜2.0%くらいですが配当金が付きます。出資金は組合員を脱退すると返金されます。

私の実家の話ですが、2018年配当金ですが5%もついたとのこと。実家は農家なので約100万円の出資をしていますので、約50,000円ほど。これは、本当に凄い数字ではないかと感じます。

単純にJAに100万円の出資をするだけで毎年2%前後の配当金がもらえるなら、資金に余裕のある方は是非利用してみてはいかがでしょうか?

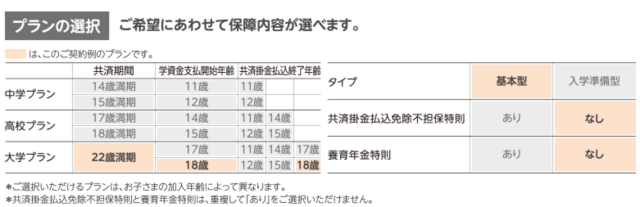

11歳・12歳払込完了のプランがある

2017年4月より学資保険のプランに11歳払込完了、12歳払込完了という新プランができました。

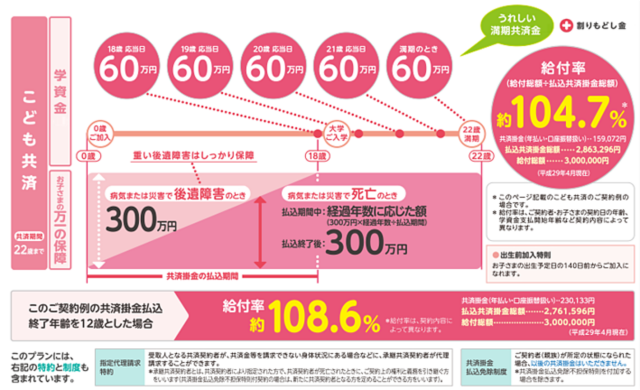

0歳で加入し12歳までの払込完了する場合、返戻率は105.7%になります。これを全期前納することができれば、108.0%以上になり、更に割戻金がつくので、満期金の合計受取は必ず300万円以上になるというオトクなプランです。

全期前納の場合、祖父母が教育資金贈与をしてもらうことができるプランでもありますので、お互いの両親から掛け金を50%ずつ負担してもらって加入しておくというのもいいのではないでしょうか!?

スポンサーリンク

積立保険なので割戻金がある

JA共済の学資応援隊ですが、やはり大きなメリットは毎年配当金がついていくということ。

配当金って、割戻金と呼ばれており、2017年3月までは年利0.75%でしたが、2017年4月からは0.55%、2019年4月からは0.35%まで下がっています。

しかし、それでも割戻しがある保険ってメリットは高いので加入を検討してみるといいです。

共済連は倒産しにくい

一般の生命保険会社って倒産したときの危機感がありますよね?

しかし、JA共済の大本はJA共済連というところ。万が一、加入したところのJAが破産などの手続きで倒産しても、保険の運用などの大まかな部分はJA共済連がおこなっているため、安心感が違います。

そのため、万が一のときでも、隣のJAに保険の管理が移動するだけのことなので、今まで掛けた保険料が戻ってこないということはありません。

保険相談ではJAを勧めない

実は、私、上の子が加入していたのがJAこども共済ステップでした。

しかし、当時の保険は、保証がついていても返戻率135.0%以上で180万円くらいの全期前納で250万円以上を受取しています。

今はそんな学資保険はありません。

また無料の保険相談をしてみて思ったのは、FPさんはJA学資保険そ積極的に勧めてくれません。その理由は簡単で「自分に1円もお金が入らない」からです。

そのため、保険の相談じゃない専門のFPさんは、JA学資保険をゴリ押ししていることが多いのは貯蓄性の高い保険だからです。つまり、もし出会ったFPさんが勧めないということは良い保険である証であるということを頭の隅においておいてください。

※全員がオススメしないわけではないですが、比較的、加入は自分の持ってくるモノを勧める傾向にあります。

JA職員は初心者も多いけど良心的!

私、3人目の学資保険の相談をJA職員さんに来ていただきました。

そこで感じたのは…説明がめちゃくちゃ下手くそだってこと。新人さんだったのかわかりませんが、こちらの意図をなかなか汲み取ってくださらず、何度も足を運んでいただきました。

ただ、その人柄に触れられるというのもJAの温かみではないかと思いました。JAの場合、職員さんにも色々いますので、いきなりいい人に出会うってことはできません。

初心者だな…と思いつつも話を聞いていると良心的に接してくれる方が多いので、他の保険会社とは違ってサクサク話を一人でということはありません。

JA学資応援隊の加入はありか?

まとめます。

JA学資応援隊の新プランになった学資保険ですが…

加入を検討してもいいと言えます!

今返戻率で言うと、ソニー生命学資保険無配当Ⅲ型の方が良い利率で回っています。ただし、ソニー生命の場合、割戻金(配当金)はありませんので、最終的に配当金を含めた満期金を考えると、JA学資保険のほうが上回るものもあります。毎年発生する配当金を22年間もらうことを考えると、ソニー生命学資保険とほぼ同じ返戻率になります。

ということは、検討してもいい学資保険の一つであるということです。

でも、一人で決めるとなると迷うことも多いですよね?

そんなときは、ぜひ保険の無料相談をフル活用してみましょう。

↑保険見直し本舗は学資保険のことに強いFPさんが多く在籍しています。

そして、保険面談の経験年数8年以上、相談件数1,200件以上というベテランのFPさんが多いため、どうやって保険料を安く抑えることができて、なおかつ質の高い学資保険に加入できるかを具体的にアドバイスしてくださいます。

もし、とても迷って決められない、学資保険のことがわからないというときに無料で相談でき、何回でも面談することができますので、納得するまで学資保険のことを聞きまくることができます!

全国対応しておりますので、一度、ご利用されてはいかがでしょうか?